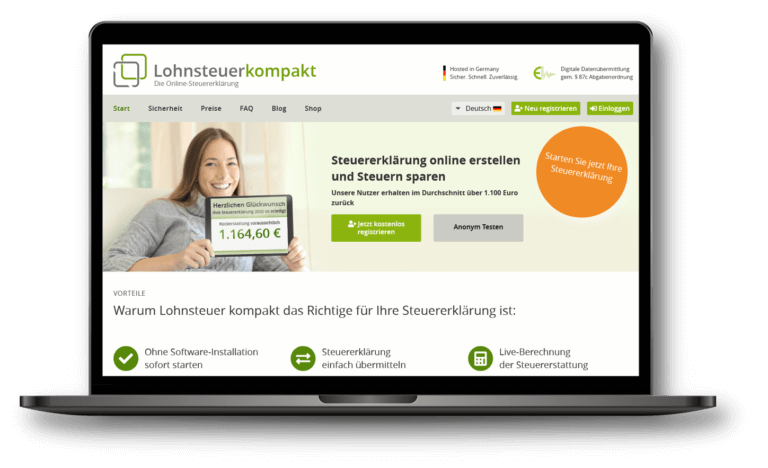

Mit Herz aus Berlin

Die Online-Steuererklärung.

Der moderne Klassiker hilft Ihnen schnell, sicher und verständlich die maximale Steuererstattung zu erhalten.

Auch verfügbar: 🇬🇧 🇵🇱 🇷🇺 🇷🇴

www.lohnsteuer-kompakt.de

Mit einem Login sind deine Daten sicher gespeichert und auf allen Geräten verfügbar.

Deine Steuererklärung. Einfach. Überall.

Erstelle deine Steuererklärung einfach online und per App. So, wie du es willst.

www.steuergo.de

Die Online-Steuererklärung optimiert für alle Polizisten.

Holen Sie sich Geld zurück für Fahrt-/Reisekosten, Uniform, Telefonkosten oder Auslandseinsatz.

www.steuererklaerung-polizei.de

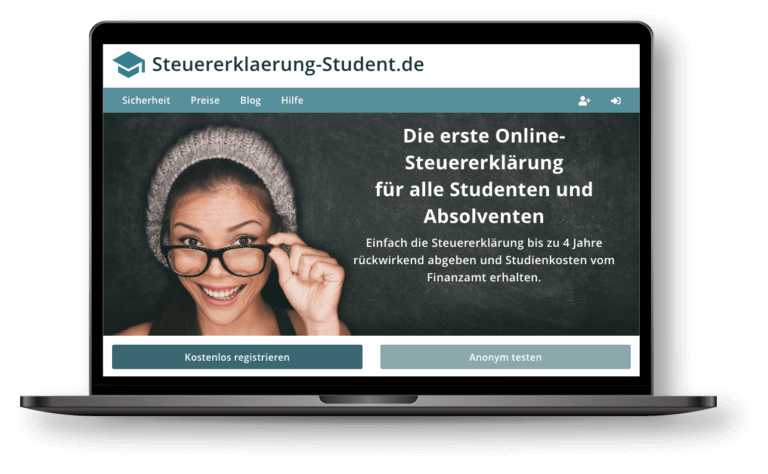

Die Online-Steuererklärung optimiert für alle Studenten und Absolventen.

Alle Studienkosten auch ohne Einkünfte als Verlust dokumentieren und verrechnen, sobald Steuern gezahlt werden.

www.steuererklaerung-student.de

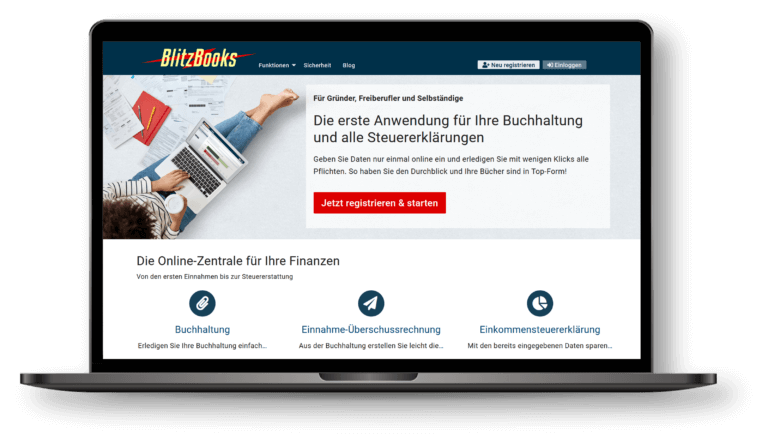

Buchhaltung und Steuern für Unternehmer. Einfach. Schnell.

Von den ersten Einnahmen bis zur Steuererstattung. Die Online-Zentrale für Ihre Finanzen.

www.blitzbooks.de